PREVIOUS

✖

சுங்க மற்றும் சரக்கு & மற்றும் சேவை வரி அதிகாரிகளின் கைது அதிகாரங்கள்

March 8 , 2025

450 days

365

0

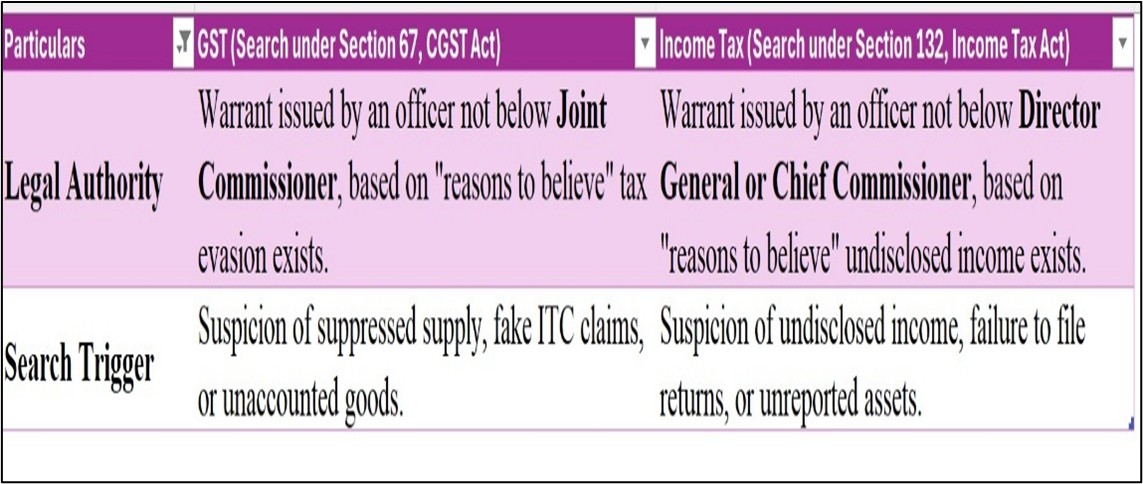

- சுங்கச் சட்டம் 1962 மற்றும் சரக்கு & சேவை வரிச் சட்டம் 2017 ஆகியவற்றின் கீழ் கைது செய்வதற்கு வேண்டி அங்கீகாரம் அளிக்கப்பட்ட அதிகாரிகளின் உரிமைகளை உச்ச நீதிமன்றம் உறுதி செய்துள்ளது.

- சுங்கச் சட்டம் மற்றும் GST சட்டத்தின் கீழ் பணியாற்றும் அதிகாரிகள் காவல்துறை அதிகாரிகள் அல்ல என்றாலும், அவர்கள் "விசாரணை, கைது, பறிமுதல், குறுக்கு விசாரணை போன்ற சில அதிகாரங்களைக் கொண்டுள்ளனர்" என்று உச்ச நீதிமன்றம் கூறியது.

- ஆனால் கைது, பரிசோதனை மற்றும் பறிமுதல் அதிகாரங்கள் ஆனது, 1973 ஆம் ஆண்டு குற்றவியல் நடைமுறைச் சட்டத்தின் (CrPC) கீழ் காவல்துறை அதிகாரிகள் எதிர் கொள்ளும் அதே கட்டுப்பாடுகளுக்கு கட்டுப்பட வேண்டும்.

- சுங்கச் சட்டத்தின் 104(4)வது பிரிவின் கீழ், சில தேர்ந்தெடுக்கப்பட்ட குற்றங்களானது 'பிடியாணையின்றி கைது செய்யத்தக்கக் குற்றம்' என வகைப்படுத்தப்பட்டுள்ளது.

- எனவே ஒரு சுங்க அதிகாரி (காவல் அதிகரியைப் போல) இந்தக் குற்றங்களில் ஏதேனும் ஒன்றில் சந்தேகிக்கப்பட்டால், பிடியாணை இன்றி ஒருவரைக் கைது செய்யலாம்.

- 104(5)வது பிரிவின் படி, சுங்கச் சட்டத்தின் கீழ் குறிப்பிடப்பட்டுள்ள மற்ற அனைத்துக் குற்றங்களும் ஒபிடியாணை பெறத்தகுந்த குற்றமாக கைது செய்யப்பட முடியாதவை ஆகக் கருதப்படும் என்றும், கைது மற்றும் விசாரணை நடைபெறுவதற்கு ஒரு நீதிபதி ஒரு பிடியாணையில் கையெழுத்திட வேண்டும் என்றும் கூறுகிறது.

- இதே போல், CGST சட்டத்தின் 132வது பிரிவானது, சில பல குற்றங்களைப் பிடியாணை எதுவுமின்றி கைது செய்யத் தக்கக் குற்றம் மற்றும் பிடியாணை பெறத்தகு குற்றம் என வகைப்படுத்துகிறது என்பதோடு மேலும் இது குற்றத்தின் தீவிரத்தின் அடிப்படையில் தண்டனைகளை வழங்குகிறது.

Leave a Reply

Your Comment is awaiting moderation.

பிரிவுகள்

- TNPSC துளிகள்

- தமிழ்நாட்டுச் செய்திகள்

- தேசியச் செய்திகள்

- சர்வதேசச் செய்திகள்

- பொருளாதாரச் செய்திகள்

- அறிவியல் மற்றும் தொழில்நுட்பச் செய்திகள்

- சுற்றுச்சூழல் செய்திகள்

- அறிக்கைகள் மற்றும் குறியீடுகள்

- மாநிலச் செய்திகள்

- பிரபலமானவர்கள், விருதுகள் மற்றும் நிகழ்வுகள்

- விளையாட்டுச் செய்திகள்

- முக்கிய தினங்கள்

- இதரச் செய்திகள்