PREVIOUS

✖

மாநில நிதி 2022–23 அறிக்கை

September 26 , 2025

186 days

264

0

- தலைமைக் கணக்கு தணிக்கையாளர் (CAG) அலுவலகம் ஆனது, மாநில நிதி 2022–23 அறிக்கையை 2025 ஆம் ஆண்டு செப்டம்பர் 20 ஆம் தேதியன்று வெளியிட்டது.

- இந்த அறிக்கையானது, 10 ஆண்டுகளில் (2013–14 முதல் 2022–23 ஆம் ஆண்டு வரை) 28 மாநிலங்களுக்குமான விரிவான தரவு, பகுப்பாய்வு மற்றும் நிதி அளவுருக்கள் குறித்த போக்குகளை வழங்கும் முதல் அறிக்கையாகும்.

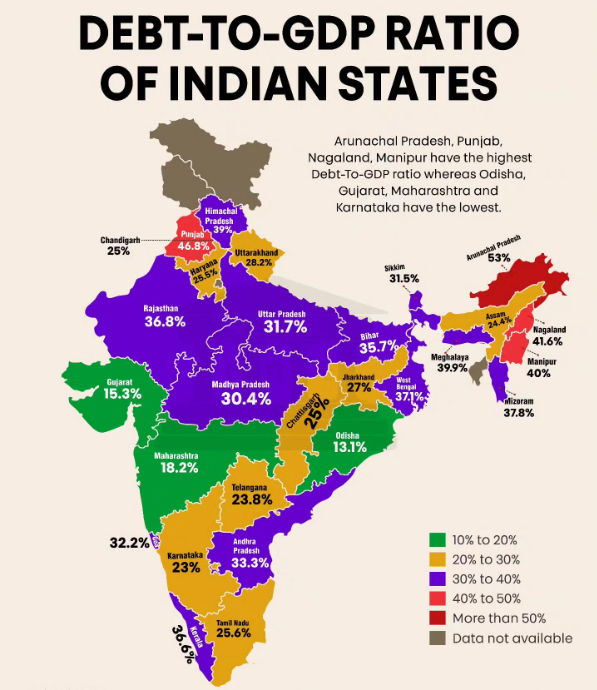

- 2022–23 ஆம் ஆண்டில், மாநிலங்களின் மொத்த கடன் ஆனது இந்தியாவின் மொத்த உள்நாட்டு உற்பத்தியில் (GDP) 22.17 சதவீதமாக இருந்தது.

- நிதி பொறுப்பு மற்றும் நிதி ஒதுக்கீடு மேலாண்மைச் (FRBM) சட்டம் (2003) ஆனது 2024–25 ஆம் ஆண்டிற்குள் மாநில அரசாங்கக் கடனுக்கு மொத்த உள்நாட்டு உற்பத்தியில் 20 சதவீத வரம்பினை நிர்ணயிக்கிறது.

- பஞ்சாபில் அதிகபட்சமாக கடன்-GSDP (மொத்த மாநில உள்நாட்டு உற்பத்தி) விகிதம் 40.35 சதவீதமாக இருந்தது.

- அதைத் தொடர்ந்து நாகாலாந்து (37.15 சதவீதம்) மற்றும் மேற்கு வங்காளம் (33.70 சதவீதம்) உள்ளன.

- 2022–23 ஆம் ஆண்டில் மொத்த உள்நாட்டு உற்பத்தியில் 0.76 சதவீதம் (குஜராத்) முதல் 6.46 சதவீதம் (இமாச்சலப் பிரதேசம்) வரையிலான நிதிப் பற்றாக்குறையை 28 மாநிலங்களும் பதிவு செய்துள்ளன.

- 2022–23 ஆம் நிதியாண்டில் மாநிலங்கள் அதன் நிதிப் பற்றாக்குறையை GSDP விகிதத்தில் 3.5 சதவீதமாக கட்டுப்படுத்துமாறு FRBM சட்டம் பரிந்துரைக்கிறது.

- ஹரியானாவில் 70 சதவீதத்திலிருந்து அருணாச்சலப் பிரதேசத்தில் வெறும் 9 சதவீதம் வரையாக உள்ளதுடன், மொத்த வருவாயில் மாநிலங்களின் சொந்த வரி வருவாய் (SOTR) பரவலாக வேறுபடுகிறது.

- வேளாண் கடன் தள்ளுபடி, இலவச அல்லது மானிய விலையில் மின்சாரம் மற்றும் பணப் பயன் பரிமாற்றம் போன்ற மானியத் திட்டங்களால் அதிகப் பொதுக் கடன் ஏற்படுகிறது.

- உறுதிப்பாடுகள் சார்பான செலவுகள் (எ.கா., சம்பளம், ஓய்வூதியங்கள், வட்டி செலுத்துதல்கள்) வருவாய் செலவினத்தில் 42 சதவீதத்திற்கும் அதிகமானப் பங்கினைக் கொண்டிருந்தன என்பதோடு மேலும் பெரும்பாலான ஆண்டுகளில் GSDP விகிதத்தில் 6 சதவீதத்திற்கு மேலாக இருந்தன.

- பல மாநிலங்கள் தொடர்ந்து குறைந்த வருவாய் திரட்டலையும், சரக்கு மற்றும் சேவை வரியை அதிகமாகச் சார்ந்திருப்பதையும் காட்டுகின்றன.

Leave a Reply

Your Comment is awaiting moderation.

பிரிவுகள்

- TNPSC துளிகள்

- தமிழ்நாட்டுச் செய்திகள்

- தேசியச் செய்திகள்

- சர்வதேசச் செய்திகள்

- பொருளாதாரச் செய்திகள்

- அறிவியல் மற்றும் தொழில்நுட்பச் செய்திகள்

- சுற்றுச்சூழல் செய்திகள்

- அறிக்கைகள் மற்றும் குறியீடுகள்

- மாநிலச் செய்திகள்

- பிரபலமானவர்கள், விருதுகள் மற்றும் நிகழ்வுகள்

- விளையாட்டுச் செய்திகள்

- முக்கிய தினங்கள்

- இதரச் செய்திகள்