PREVIOUS

✖

தமிழக அரசின் வெள்ளை அறிக்கை 2026

June 19 , 2026

47 days

1145

0

- மாநில அரசானது, 'தமிழ்நாட்டின் நிதி மேலாண்மை - 2021-22 முதல் 2025-26 ஆம் ஆண்டு வரையிலான பொது நிதிகளின் ஆய்வு' என்ற வெள்ளை அறிக்கையை வெளியிட்டது.

- இது, பொதுத்துறை நிறுவனங்களின் ஒருங்கிணைந்த கடனையும் சேர்த்து, தமிழ்நாட்டின் கடனை ₹13.18 லட்சம் கோடியாகக் குறிப்பிடுகிறது.

- 2025-26 ஆம் ஆண்டில் ₹10 லட்சம் கோடியாக உள்ள இந்தக் கடன் தொகையானது, சந்தைக் கடன்கள், நிறுவனக் கடன்கள் மற்றும் பொதுக் கணக்குப் பொறுப்புகள் மூலம் மாநிலம் பெற்ற நேரடிக் கடன்களை மட்டுமே உள்ளடக்கியது என்றும், மாநிலம் உத்தரவாதம் அளிக்கும் அல்லது மறைமுகமாக ஆதரிக்கும் பொதுத்துறை நிறுவனங்கள், சட்டப்பூர்வ வாரியங்கள் மற்றும் சிறப்பு நோக்க நிறுவனங்களின் கடன்களை இது உள்ளடக்கவில்லை என்றும் அந்த அறிக்கை கூறுகிறது.

- பொதுத்துறை நிறுவனங்களில், மின்சாரத் துறையே ₹2.47 லட்சம் கோடி கடனுக்கான மிகப்பெரிய ஒற்றை ஆதாரமாகத் தொடர்கிறது.

- எட்டு அரசுப் போக்குவரத்து நிறுவனங்களின் நிலுவைக் கடன் ₹43,865 கோடியாகவும், தமிழ்நாடு குடிமைப் பொருள் வழங்கல் கழகத்தின் கடன் ₹27,181 கோடியாகவும் உள்ளது என அந்த அறிக்கை தெரிவித்தது.

- இந்தப் பொதுத்துறை நிறுவனங்களின் மொத்த நிலுவைக் கடன் ₹3.18 லட்சம் கோடியாக உள்ளது.

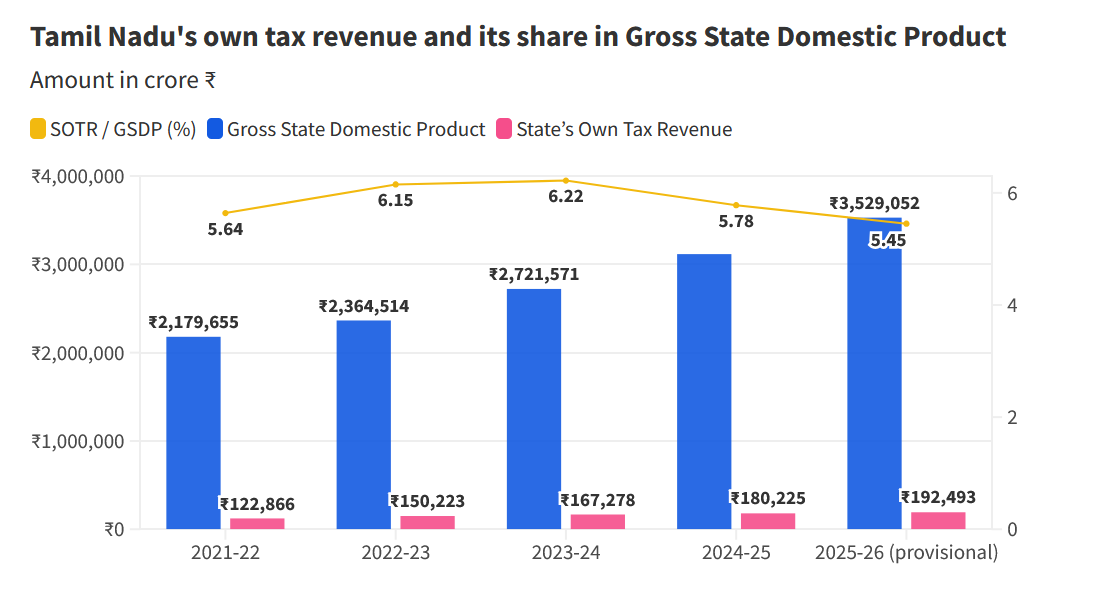

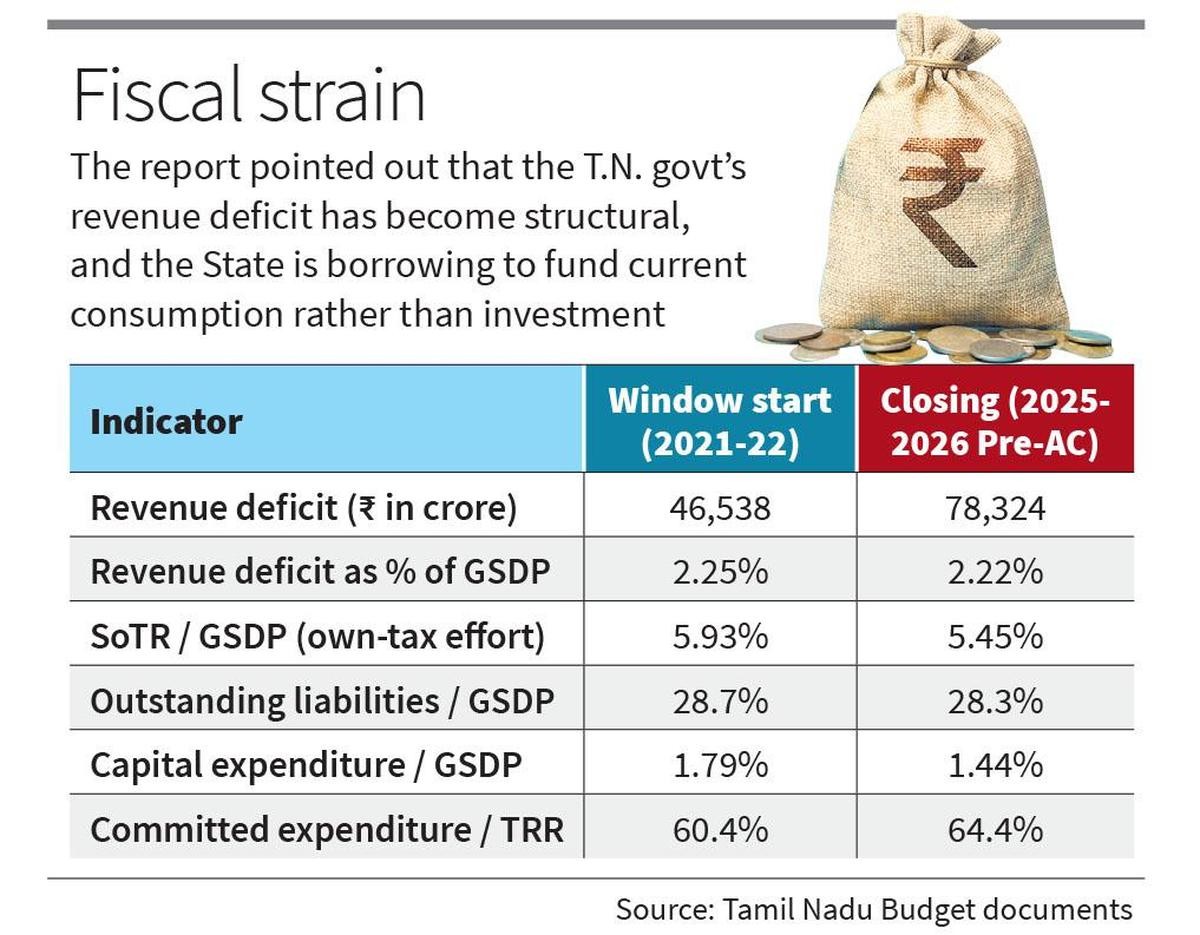

- 2021 ஆம் ஆண்டு ஏப்ரல் 1 முதல் ஐந்து ஆண்டுகளில் மாநிலத்தின் நிலுவைக் கடன் கிட்டத்தட்ட இருமடங்காகியுள்ளது என்றும், இது ₹5.13 லட்சம் கோடியிலிருந்து 2026 ஆம் ஆண்டு மார்ச் 31, நிலவரப்படி சுமார் ₹10 லட்சம் கோடியாக உயர்ந்துள்ளது என்றும் அந்த அறிக்கை கூறியது. கோவிட்-க்குப் பிந்தைய காலம் முழுவதும் கடன்-மொத்த மாநில உள்நாட்டு உற்பத்தி விகிதம் உயர்ந்தே இருந்து, 2025-26 ஆம் ஆண்டில் 28.3% ஆக இருந்தது.

- வட்டி செலுத்துதல்கள் மொத்த வருவாய் வரவுகளில் சுமார் 23% மற்றும் மாநிலத்தின் சொந்த வரி வருவாயில் (SOTR) கிட்டத்தட்ட 35% ஆகியவற்றை எடுத்துக்கொள்கின்றன.

- 2025-26 ஆம் ஆண்டில் ₹67,050 கோடியாக உள்ள ஆண்டு வட்டிச் செலவு, ஆண்டு மூலதனச் செலவை விட ஏறக்குறைய மூன்றில் ஒரு பங்கு அதிகமாக உள்ளது.

- 2025-26 ஆம் ஆண்டின் முன்-உண்மை நிலவரக் கணிப்புகளின்படி, ₹78,324 கோடி வருவாய் பற்றாக்குறை ஏற்படும் எனத் தெரிகிறது. இது மொத்த மாநில உள்நாட்டு உற்பத்தியில் (GSDP) 2.2%-க்குச் சமமாகும் என்பதோடு இது முழுமையான அளவில் இதுவரை பதிவானதிலேயே மிக உயர்ந்த அளவாகும், மேலும் கோவிட் ஆண்டு அளவை விடவும் அதிகமாகும்.

- மாநில அரசு, முதலீட்டிற்குப் பதிலாக நடப்பு நுகர்வுக்கு நிதியளிக்க கடன் வாங்குகிறது.

- மாநிலம் தனது சொந்த வரி விதிப்பு முயற்சி மூலம் திரட்டும் ஒவ்வொரு ரூபாயிலும் மூன்றில் ஒரு பங்கிற்கும் அதிகமான தொகை, கடந்த காலக் கடனைத் திருப்பிச் செலுத்துவதற்கே நேரடியாகச் செல்கிறது.

- தமிழ்நாட்டின் வரி அல்லாத வருமானத்தில் ஏற்பட்டுள்ள "தேக்கநிலையின் மிகவும் குறிப்பிடத்தக்க எடுத்துக்காட்டுகளில்" சுரங்க வருவாயும் ஒன்றாகும் என்று அந்த வெள்ளை அறிக்கை கூறியது.

- மாநிலத்தில் கிரானைட், சுண்ணாம்புக்கல், மணல், குவார்ட்ஸ், வெர்மிகுலைட் மற்றும் பலவகையான சிறு கனிமங்களின் "கணிசமான படிவுகள்" இருந்தன.

- சிறு கனிமங்கள் மீதான உரிமத்தொகை, வாடகை மற்றும் நாணய வெளியீட்டுக் கட்டணம் ஆகியவை சுரங்க வருவாய்க்குப் பங்களித்தன.

- மாநில வருவாய்-மொத்த மாநில உள்நாட்டு உற்பத்தி (SOTR-to-GSDP) விகிதம் 2021-22 ஆம் ஆண்டில் 5.93% ஆக இருந்து, 2025-26 ஆம் ஆண்டில் 5.45% ஆகக் குறைந்துள்ளது. சம்பளம், ஓய்வூதியம் மற்றும் வட்டி செலுத்துதல்கள் உள்ளிட்ட உறுதிசெய்யப்பட்ட செலவினங்கள், சக மாநிலங்களுடன் (மகாராஷ்டிரா, குஜராத் மற்றும் கர்நாடகா) ஒப்பிடும்போது மிக அதிகமாக உள்ளன.

- இது ₹1.25 லட்சம் கோடியிலிருந்து ₹1.89 லட்சம் கோடியாக உயர்ந்து, வருவாய் வரவுகளில் அதன் பங்கை சுமார் 60% இலிருந்து 64% ஆக அதிகரித்துள்ளதுடன் 11.8% என்ற அளவில், மூலதனச் செலவினத்திற்கும் மொத்தச் செலவினத்திற்குமான விகிதம், ஒப்பிடக்கூடிய மாநிலங்களிலேயே மிகக் குறைவாக உள்ளது.

- வருவாய் பற்றாக்குறையை பூஜ்ஜிய நிலைக்குக் கொண்டு வருவதையும், நிதிப் பற்றாக்குறையை 3% ஆகக் கட்டுப்படுத்துவதையும் ஒத்தி வைப்பதற்காக, 2003-ஆம் ஆண்டின் தமிழ்நாடு நிதிப் பொறுப்புச் சட்டம் இதுவரை எட்டு முறை திருத்தப்பட்டுள்ளது.

- 2031-ஆம் ஆண்டளவில் மாநிலத்தின் மொத்த மக்கள் தொகையில் 18.2% ஆக இருக்கும் என கணிக்கப்பட்டுள்ள, அதிகரித்து வரும் முதியோர் மக்கள் தொகையையும் இந்த அறிக்கை எடுத்துக்காட்டியுள்ளது.

- மத்திய சுகாதாரம் மற்றும் குடும்ப நல அமைச்சகத்தின் மக்கள் தொகை கணிப்புகளின்படி, 2031-ஆம் ஆண்டளவில் முக்கிய மாநிலங்களிலேயே தமிழ்நாட்டில்தான் அதிக விகிதத்தில் முதியவர்கள் இருப்பார்கள்.

- இது, (மகாராஷ்டிராவிற்கு அடுத்தபடியாக) இரண்டாவது பெரிய மொத்த மாநில உள்நாட்டு உற்பத்தி (GSDP) அளவைக் கொண்டிருப்பதையும், பல்வகைப்பட்ட தொழில் மற்றும் சேவைப் பொருளாதாரத்தையும், ஒரு பெரிய முறைசார் துறை வரி அடிப்படையையும் தமிழ்நாடு கொண்டிருப்பதைக் குறிக்கிறது.

- மாநிலத்தின் சொந்த வரி வருவாய் (SOTR), மொத்த வருவாய் வரவுகளில் (TRR) சுமார் மூன்றில் இரண்டு பங்காக உள்ளது.

- மாநிலத்தின் “சொந்த வரி வருவாய் ஐந்து முக்கிய ஆதாரங்களில் இருந்து பெறப்படுகிறது”.

- அவை வணிக வரிகள் (சரக்கு மற்றும் சேவை வரி), பெட்ரோலியப் பொருட்களின் மீதான மதிப்புக்கூட்டு வரி (VAT), மாநில கலால் வரி மற்றும் மதுபானத்தின் மீதான VAT, முத்திரைகள் மற்றும் பதிவு, மோட்டார் வாகன வரி மற்றும் பிற வரிகள் ஆகும்.

- பரந்த வணிக வரிகளுக்குள், சரக்கு மற்றும் சேவை வரி (GST) சுமார் 53% ஆகவும்; மதுபானத்தின் மீதான VAT 28% ஆகவும்; மற்றும் பெட்ரோலியப் பொருட்களின் மீதான VAT 19% ஆகவும் இருந்தது.

- கடந்த 10 ஆண்டுகளில் தமிழ்நாட்டின் டீசல் மற்றும் பெட்ரோல் நுகர்வு வளர்ச்சிப் போக்கு, ஆண்டுக்கு சுமார் 7% ஆக இருந்த உண்மையான மொத்த மாநில உள்நாட்டு உற்பத்தி (GSDP) வளர்ச்சி விகிதத்தை விட மிகவும் குறைவாக உள்ளது.

- தமிழ்நாட்டின் பெட்ரோல், டீசல் நுகர்வு தேக்க நிலையை அடைந்து கொண்டிருந்தது.

- மேம்பட்ட எரிபொருள் செயல்திறன், அழுத்தப்பட்ட இயற்கை எரிவாயு (CNG) மற்றும் மின்சார வாகனங்களின் பயன்பாடு அதிகரிப்பு, மற்றும் சரக்கு போக்குவரத்து முறைகளில் ஏற்பட்ட மாற்றம் ஆகியவையே இந்த வளர்ச்சிக்குக் காரணம் என அந்த ஆவணம் குறிப்பிட்டது.

Leave a Reply

Your Comment is awaiting moderation.

பிரிவுகள்

- TNPSC துளிகள்

- தமிழ்நாட்டுச் செய்திகள்

- தேசியச் செய்திகள்

- சர்வதேசச் செய்திகள்

- பொருளாதாரச் செய்திகள்

- அறிவியல் மற்றும் தொழில்நுட்பச் செய்திகள்

- சுற்றுச்சூழல் செய்திகள்

- அறிக்கைகள் மற்றும் குறியீடுகள்

- மாநிலச் செய்திகள்

- பிரபலமானவர்கள், விருதுகள் மற்றும் நிகழ்வுகள்

- விளையாட்டுச் செய்திகள்

- முக்கிய தினங்கள்

- இதரச் செய்திகள்