PREVIOUS

✖

புதிய வருமான வரி மசோதா 2025

August 15 , 2025

254 days

309

0

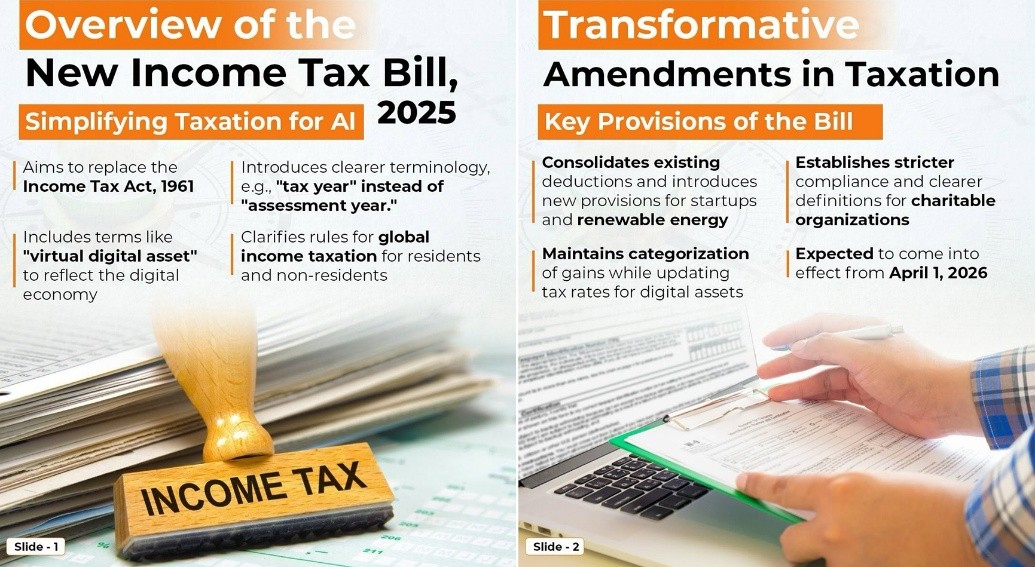

- அறுபது ஆண்டுகளுக்குப் பிறகு 1961 ஆம் ஆண்டு வருமான வரிச் சட்டத்தை மாற்றுவதற்காக, 2025 ஆம் ஆண்டு வருமான வரி (எண். 2) மசோதாவினை பாராளுமன்றம் நிறைவேற்றியது.

- தற்போதைய வரி விகிதங்களை மாற்றாமல் வரி நிர்வாகத்தினை நவீன மயமாக்குவதை இப்புதிய சட்டம் நோக்கமாகக் கொண்டுள்ளது.

- மதிப்பீட்டு ஆண்டு மற்றும் முந்தைய ஆண்டுக்குப் பதிலாக ஒருங்கிணைந்த கால முறை சார்ந்த வரி ஆண்டை அறிமுகப்படுத்துவதன் மூலம் இது அதனை மிகவும் எளிதாக்குகிறது.

- இந்த மசோதாவில் 536 பிரிவுகள் மற்றும் 16 அட்டவணைகள் உள்ளன.

- 47 ஆக இருந்த அத்தியாயங்களின் எண்ணிக்கையானது 23 ஆகவும், 819 ஆக இருந்த பிரிவுகளின் எண்ணிக்கையானது 536 ஆகவும் குறைக்கப்பட்டுள்ளது.

- அபராதம் இல்லாமல் தாமதமாக வருமானம் தாக்கல் செய்யப்பட்டாலும், தனிநபர்கள் வருமான வரிப் பிடித்தத்தில் (TDS) பிடிக்கப்பட்ட பணத்தைத் திரும்பப் பெற இது வழி வகுக்கிறது.

- இது வருமான வரி அதிகாரிகளின் அதிகாரங்களை விரிவுபடுத்துவதோடு, ஆய்வு நடவடிக்கைகளின் போது மதிப்பீட்டாளர்களின் தனிப்பட்ட மின்னஞ்சல்கள் மற்றும் சமூக ஊடகக் கணக்குகளை வலுக்கட்டாயமாக திறந்து ஆய்வு செய்ய அனுமதிக்கிறது.

Leave a Reply

Your Comment is awaiting moderation.

பிரிவுகள்

- TNPSC துளிகள்

- தமிழ்நாட்டுச் செய்திகள்

- தேசியச் செய்திகள்

- சர்வதேசச் செய்திகள்

- பொருளாதாரச் செய்திகள்

- அறிவியல் மற்றும் தொழில்நுட்பச் செய்திகள்

- சுற்றுச்சூழல் செய்திகள்

- அறிக்கைகள் மற்றும் குறியீடுகள்

- மாநிலச் செய்திகள்

- பிரபலமானவர்கள், விருதுகள் மற்றும் நிகழ்வுகள்

- விளையாட்டுச் செய்திகள்

- முக்கிய தினங்கள்

- இதரச் செய்திகள்