PREVIOUS

✖

நிதியியல் பொறுப்புகள் (திருத்தம்) மசோதா, 2024 மீதான மறுபரிசீலனை

October 21 , 2025

268 days

338

0

- 2024 ஆம் ஆண்டு தமிழ்நாடு நிதியியல் பொறுப்புகள் (திருத்தம்) மசோதாவினை அவை மறுபரிசீலனை செய்ய வேண்டியதன் அவசியம் குறித்த ஆளுநர் R.N. ரவியின் நிலைப்பாடானது தமிழ்நாடு சட்டமன்றத்தினால் “நிராகரிக்கப்பட்டது”.

- அதே மசோதாவை அவையானது எந்த மாற்றங்களும் இல்லாமல் மீண்டும் ஏற்றது.

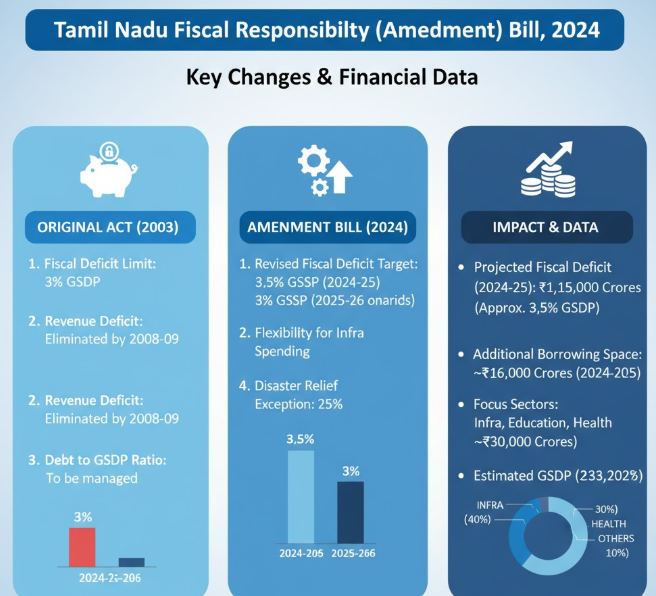

- வருவாய்ப் பற்றாக்குறை சுழியமாகவும் நிதிப் பற்றாக்குறை 3% என்ற நிலையையும் அடைவதை (தற்போது முறையே 2026-27 மற்றும் 2026 ஆம் ஆண்டு மார்ச் 31 ஆம் தேதியாக நிர்ணயிக்கப்பட்டுள்ள இலக்குகள்) மற்றொரு ஆண்டிற்கு ஒத்தி வைக்க இந்த மசோதா முயல்கிறது.

- இது 2021-22 முதல் 2025-26 ஆம் ஆண்டு வரை என்ற இலக்குகளை நிர்ணயித்துள்ள, பதினைந்தாவது நிதி ஆணையத்தினால் குறிப்பிடப்பட்ட காலத்தையும் விஞ்சுகிறது.

ஆளுநரின் கருத்துகள்

- தமிழ்நாடு சட்டமன்றத்திற்கான அடுத்த பொதுத் தேர்தல் தற்போதிலிருந்து ஓராண்டிற்குள் நடத்தப்பட திட்டமிடப்பட்டுள்ளது.

- முன்மொழியப்பட்ட இத்திருத்தம் தற்போதைய ஆட்சிக் காலத்திற்கு அப்பால் மற்றும் வரவிருக்கும் அரசாங்கத்தின் மீது அதன் நிதிக் கொள்கைத் தேர்வுகளை முதலாம் ஆண்டு பதவிக் காலத்திலேயே திறம்பட்ட வகையிலான பிணைப்பினை ஏற்படுத்தும் என்பதால் அதன் பதவிக் காலத்திற்குள்ளேயும் நேரடியாகச் செயல்படும்.

- இது பதினைந்தாவது நிதி ஆணையத்தின் பரிந்துரைக்கப்பட்ட காலத்தையும் விஞ்சுகிறது.

- ஒரு பாராளுமன்ற ஜனநாயகத்தில், சட்டரீதியான மாற்றத்தின் மூலம் முக்கிய கொள்கை முடிவுகள், குறிப்பாக நீண்ட கால நிதிக் கொள்கைத் துறையில், கட்டாயத் தேவை இல்லாவிட்டால் தவிர, தேர்தலுக்கு முந்தைய உடனடி காலக் கட்டத்தில் வழக்கமாக தவிர்க்கப்படுவது நன்கு அங்கீகரிக்கப்பட்ட ஒரு மரபு ஆகும்.

- புதிதாகத் தேர்ந்தெடுக்கப்பட்ட இந்த அரசாங்கம் ஆனது மக்களிடமிருந்து புதிய ஆணையின் அடிப்படையில் அதன் சொந்த நிதிக் கட்டமைப்பைத் தீர்மானிக்கும் சுயாட்சியைக் கொண்டிருப்பதை உறுதி செய்வதே இதன் நோக்கம் ஆகும்.

- தமிழ்நாடு நிதிப் பொறுப்புச் சட்டத்தின் கீழ் நிர்ணயிக்கப்பட்ட இலக்குகள் ஆனது, நிதியியல் பொறுப்புகள் மற்றும் நிதி ஒதுக்கீடு மேலாண்மைச் (FRBM) சட்டம், 2003 மற்றும் அடுத்தடுத்த நிதி ஆணைய பரிந்துரைகளின் கீழ் நிதியியல் சீர் முறைக்கான தேசியக் கட்டமைப்பிற்கு ஏற்ப இயற்றப்பட்டன.

- ஆனால் முன்மொழியப்பட்ட திருத்தமானது ஆணையத்துடன் ஒப்புக் கொள்ளப்பட்ட செயல் திட்டத்தினைத் திறம்பட மாற்றியது.

- இது நிதி ஆணையம் போன்ற அரசியலமைப்பு அமைப்புகளால் வரையறுக்கப்பட்ட இலக்குகளுடன் நீண்டகால நிதி நிலைத் தன்மை மற்றும் இணக்கத்தை அச்சுறுத்தும் மற்றும் மாநிலத்தின் நிதி நிர்வாகத்தின் நம்பகத்தன்மையை குறைமதிப்பிற்கு உட்படுத்தும்.

- நிதியியல் பொறுப்புச் சட்டங்கள் பிணைக்கப்பட வேண்டும், மேலும் விதிவிலக்குகள் பொதுவாக அசாதாரண சூழ்நிலைகளில் (இயற்கைப் பேரழிவுகள், கடுமையானப் பொருளாதார நெருக்கடிகள் போன்றவை) தேர்ந்தெடுக்கப்பட்ட அரசாங்கத்தினால் மட்டுமே செய்யப்படுகின்றன.

Leave a Reply

Your Comment is awaiting moderation.

பிரிவுகள்

- TNPSC துளிகள்

- தமிழ்நாட்டுச் செய்திகள்

- தேசியச் செய்திகள்

- சர்வதேசச் செய்திகள்

- பொருளாதாரச் செய்திகள்

- அறிவியல் மற்றும் தொழில்நுட்பச் செய்திகள்

- சுற்றுச்சூழல் செய்திகள்

- அறிக்கைகள் மற்றும் குறியீடுகள்

- மாநிலச் செய்திகள்

- பிரபலமானவர்கள், விருதுகள் மற்றும் நிகழ்வுகள்

- விளையாட்டுச் செய்திகள்

- முக்கிய தினங்கள்

- இதரச் செய்திகள்