PREVIOUS

✖

தமிழ்நாடு பொருளாதாரம் 2026

June 24 , 2026

8 days

404

0

- தமிழ்நாடு அரசின் 'வெள்ளை அறிக்கை' மாநிலத்தின் நிதி நிலை மற்றும் பொருளாதாரச் சூழல் குறித்த ஒரு விரிவான பகுப்பாய்வாகும்.

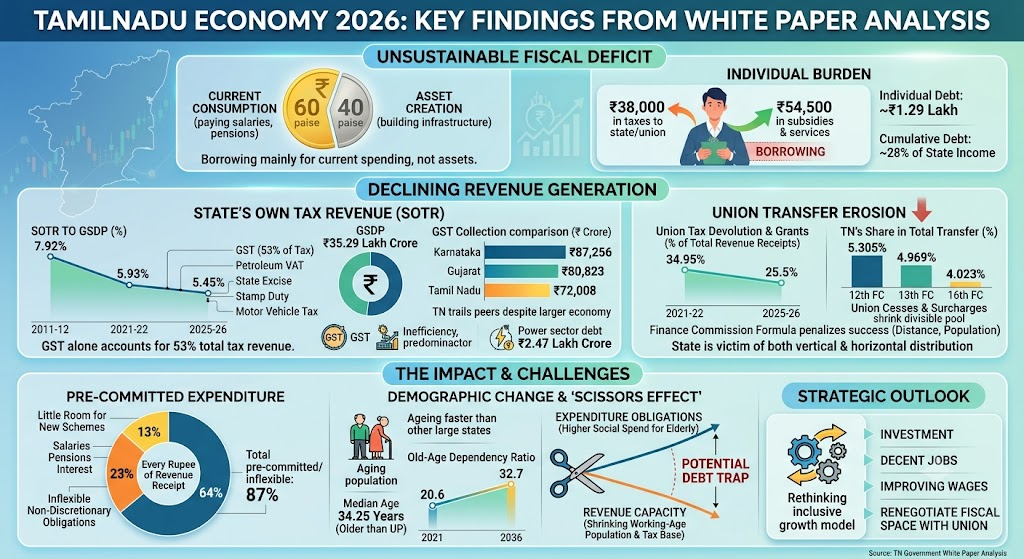

- "தற்போதைய நிதிக் பற்றாக்குறை அளவு நீடித்த தன்மையற்றதாக உள்ளது; ஏனெனில், இந்தப் பற்றாக்குறையில் பெரும்பகுதி வருவாய் பற்றாக்குறையைச் சமாளிக்கவே பயன்படுத்தப்படுகிறது" என்று அது குறிப்பிடுகிறது.

- இதன் பொருள் என்னவென்றால், சொத்துக்களை உருவாக்குவதற்குப் பதிலாக, மாநிலம் தனது அன்றாடச் செலவுகளை ஈடுகட்டவே கடன் வாங்குகிறது.

- உண்மையில், கடன் வாங்கப்படும் ஒவ்வொரு ரூபாயிலும் சுமார் 60 பைசா அன்றாடச் செலவுகளுக்கே செலவிடப்படுகிறது.

- சுகாதாரம் மற்றும் கல்விக்கான பெரும் செலவினங்கள் வருவாய் கணக்கின் கீழேயே வருகின்றன.

- ஒரு பொருளாதாரத்தில், பொதுப் பொருட்கள் மற்றும் சேவைகளை வழங்குவதற்கும், வளர்ச்சிக்கான சமூக மற்றும் கட்டமைப்புகளை உருவாக்குவதற்கும், சந்தை சக்திகளிடமிருந்து பாதிக்கப்படக்கூடிய மக்களைப் பாதுகாப்பதற்கும் அரசுக்கு நிதி ஆதாரங்கள் தேவைப்படுகின்றன.

- ஒரு தனிநபர் மாநில மற்றும் மத்திய அரசுகளுக்கு மொத்தம் ₹38,000 வரையில் வரிகளைச் செலுத்துகிறார்; அதேவேளையில், சுமார் ₹54,500 மதிப்பிலான மானியங்களையும் சேவைகளையும் பெறுகிறார்.

- இந்த இடைவெளி பொதுவாகக் கடன் மூலமே ஈடுசெய்யப்படுகிறது.

- இதன் விளைவாக, ஒரு தனிநபர் மீதான ஒருங்கிணைந்த கடன் சுமை சுமார் ₹1.29 லட்சமாகவும், ஒட்டு மொத்தக் கடன் மாநிலத்தின் வருவாயில் சுமார் 28 சதவீதமாகவும் உள்ளது.

- இந்த அறிக்கை சுட்டிக்காட்டும் தீவிரமான கவலைக்குரிய விஷயம் கடன் சுமை மட்டுமல்ல, வருவாய் ஈட்டும் கட்டமைப்பே சரிந்து விட்டது என்பதுதான்.

- கடந்த ஐந்து ஆண்டுகளின் வருவாய் ஈட்டும் விவரங்களை இந்த வெள்ளை அறிக்கை காட்டினாலும், இந்தச் சரிவு அதற்கு குறைந்தது ஒரு தசாப்தத்திற்கு முன்பே தொடங்கிவிட்டது.

- தமிழ்நாடு தனது செலவினங்களுக்குத் தேவையான நிதியைத் தனது சொந்த வருவாயிலிருந்தே பெருமளவில் திரட்டிக்கொண்ட சில மாநிலங்களில் ஒன்றாகத் திகழ்ந்தது; அதாவது, தனது செலவினங்களில் சுமார் 70 சதவீதத்தை அது தனது சொந்த வரி வருவாயிலிருந்தே மேற்கொண்டது.

- மத்திய அரசின் நிதிப் பகிர்வை பெருமளவில் சார்ந்திருக்கும் பீகார் மற்றும் உத்தரப் பிரதேசம் போன்ற மாநிலங்களின் நிலையிலிருந்து இது முற்றிலும் மாறுபட்டதாக இருந்தது.

- 2017-ஆம் ஆண்டில் ஜிஎஸ்டி (GST) அறிமுகப்படுத்தப்பட்டதன் மூலம், மாநிலங்கள் வரி விதிப்பு தொடர்பான தங்கள் அதிகாரத்தை இழந்தன.

- இதில் தமிழ்நாடு மிகக் கடுமையாகப் பாதிக்கப்பட்டது.

- மாநிலத்தின் மொத்த உள்நாட்டு உற்பத்தியில் (GSDP) மாநிலத்தின் சொந்த வரி வருவாயின் (SOTR) பங்கு 2011-12-ஆம் ஆண்டில் 7.92 சதவீதமாக இருந்தது; இது தொடர்ந்து சரிந்து, 2021-22-ஆம் ஆண்டில் 5.93 சதவீதமாகவும், 2025-26-ஆம் ஆண்டில் மேலும் குறைந்து 5.45 சதவீதமாகவும் மாறியுள்ளது.

- ஜிஎஸ்டி (GST), பெட்ரோலியம் மீதான VAT, மாநில கலால் வரி, முத்திரைத் தாள் கட்டணம் மற்றும் வாகன வரி என அனைத்து முக்கிய வரி இனங்களிலும் வருவாய் சரிவு ஏற்பட்டுள்ளதை அந்த வெள்ளை அறிக்கை தெளிவாகக் காட்டுகிறது; இதில் ஜிஎஸ்டி மட்டுமே மொத்த வரி வருவாயில் சுமார் 53% பங்கைக் கொண்டுள்ளது.

- ₹35.29 லட்சம் கோடி மாநில மொத்த உள்நாட்டு உற்பத்தியுடன் (GSDP) நாட்டின் இரண்டாவது பெரிய பொருளாதாரமாகத் திகழ்ந்த போதிலும், கர்நாடகா (₹87,256 கோடி) மற்றும் குஜராத் (₹80,823 கோடி) ஆகிய மாநிலங்களை விட இதன் ஜிஎஸ்டி வசூல் ₹72,008 கோடி என்ற வகையில் குறைவாகவே உள்ளது.

- வரி வசூலில் உள்ள கட்டமைப்பு ரீதியான ஊழல் மற்றும் திறமையின்மை ஆகியவற்றுடன், சேவைத் துறையின் ஆதிக்கமும் ஜிஎஸ்டி வசூல் சரிவுக்குக் காரணமாக அமைந்தது.

- மின்சாரத் துறை மட்டுமே ₹2.47 லட்சம் கோடி கடனைக் கொண்டுள்ளது.

- சொந்த வரி வசூலில் ஏற்பட்டுள்ள தொடர்ச்சியான சரிவுக்கு அப்பால், மத்திய அரசு வழங்கும் நிதிப் பகிர்விலும் மாநிலம் தனது பங்கைத் தொடர்ந்து இழந்து வருகிறது.

- உதாரணமாக, 2021-22 ஆம் ஆண்டில் மத்திய வரிப் பகிர்வு மற்றும் மானியங்கள் ஆகியவை மொத்த வருவாய் வரவுகளில் சுமார் 34.95% ஆக இருந்தன; ஆனால் 2025-26 ஆம் ஆண்டில் இது 25.5% ஆகக் குறைந்துள்ளது.

- மொத்த நிதிப் பரிமாற்றத்தில் மாநிலத்தின் பங்கு 12-வது நிதிக் குழுவின் காலத்தில் 5.305% ஆக இருந்தது; இது 13-வது நிதிக் குழுவின் காலத்தில் 4.969% ஆகவும், 16-வது நிதிக் குழுவின் காலத்தில் 4.023% ஆகவும் குறைந்துள்ளது.

- இவ்வாறு பங்கு குறைவதற்கு, அடுத்தடுத்து வந்த நிதிக் குழுக்கள் பின்பற்றிய சூத்திரங்களே காரணமாகும்.

- மக்கள் தொகையுடன் 'தலா வருமான இடைவெளி'க்கு அதிக முக்கியத்துவம் அளிக்கும் முறை சில பாதகங்களைக் கொண்டுள்ளது.

- மாநிலம் தனது சொந்த சாதனையின் காரணமாகவே பாதிப்புக்குள்ளாகியுள்ளது.

- 16-வது நிதிக் குழுவில் அறிமுகப்படுத்தப்பட்ட 'மொத்த உள்நாட்டு உற்பத்தியின் (GDP) பங்களிப்பு' என்ற அளவுகோல் கூட உதவவில்லை; ஏனெனில் அதற்கான சூத்திரம் தலைகீழாக மாற்றியமைக்கப் பட்டிருந்தது.

- பரப்பளவு அல்லது வனப்பகுதி போன்ற அளவுகோல்களும் எந்த வகையிலும் உதவவில்லை.

- மறுபுறம், மாநிலங்களின் நியாயமான வளங்களைப் பறிக்கும் வகையில் மத்திய அரசு தன்னிச்சையாக விதிக்கும் 'செஸ்' மற்றும் கூடுதல் வரிகள் காரணமாக, பகிர்ந்தளிக்கப்படக் கூடிய நிதியின் அளவு சுருங்கி வருகிறது.

- அந்த வகையில், மாநிலமானது செங்குத்து மற்றும் கிடைமட்ட நிதிப் பகிர்வு முறைகள் ஆகிய இரண்டின் காரணமாகவும் பாதிப்புக்குள்ளாகியுள்ளது.

- மத்திய அரசின் நிதிப் பகிர்வு குறைந்து வருவது மற்றும் மாநிலத்தின் சொந்த வருவாய் ஆதாரம் சரிந்து வருவது ஆகியவற்றால், மாநிலத்தின் மொத்த உள்நாட்டு உற்பத்தியில் (GSDP) மொத்தச் செலவினத்தின் விகிதத்தின் அடிப்படையில் கணக்கிடப்படும் தமிழக அரசின் அளவு சுருங்கியுள்ளது; இது மாநிலத்தின் நிதிச் செயல்பாட்டுத் திறனை பலவீனப்படுத்தியுள்ளது.

- வெளியிடப்பட்ட வெள்ளை அறிக்கை சுட்டிக்காட்டுவது போல, 2025-26 ஆம் ஆண்டில் ஈட்டப்படும் ஒவ்வொரு ரூபாய் வருவாயிலும் சுமார் 64 பைசா ஊதியம், ஓய்வூதியம் மற்றும் வட்டிச் செலுத்துதல்களுக்காக ஏற்கனவே ஒதுக்கப்பட்டுள்ளது.

- மாற்றவோ தவிர்க்கவோ முடியாத 23 சதவீத கட்டாயச் செலவினங்களையும் சேர்த்தால், இந்த முன்கூட்டியே ஒதுக்கப்பட்ட செலவினத்தின் அளவு 87 சதவீதமாக உயர்கிறது; இதனால் கூடுதல் செலவினங்களுக்கோ அல்லது புதிய திட்டங்களுக்கோ மிகக் குறைந்த அளவே நிதி வாய்ப்பு எஞ்சியுள்ளது.

- மாநிலம் விரைவான மக்கள்தொகை மாற்றத்தைச் சந்தித்து வரும் சூழலில் இந்தக் கடனில் விழும் அபாயமும் எழுந்துள்ளது.

- இந்தியாவின் மற்ற பெரிய மாநிலங்களை விட இங்கு மக்கள் வயதாகும் வேகம் அதிகமாக உள்ளது.

- தமிழகத்தின் இடைநிலை வயது 34.25 ஆண்டுகளாக உள்ளது — இது உத்தரப் பிரதேசத்தை விட ஏறக்குறைய 9.5 ஆண்டுகள் அதிகம்; மேலும், முதியோர் சார்ந்திருப்பு விகிதம் 2021-ஆம் ஆண்டில் 20.6-ஆக இருந்த நிலையில், 2036-ஆம் ஆண்டுக்குள் அது 32.7-ஆக உயரும் என்று கணிக்கப்பட்டுள்ளது.

- இதன் விளைவாக இரண்டு முக்கிய பின்விளைவுகள் உருவாகின்றன.

- வேலை செய்யும் வயதுடைய மக்கள்தொகை குறைவது என்பது வரி செலுத்துவோரின் எண்ணிக்கையும் குறைவதைக் குறிக்கிறது; எனவே, கடனைத் திருப்பிச் செலுத்தும் திறன் மட்டுப்படுகிறது.

- அதேவேளையில், முதியோர் மக்கள்தொகையின் பங்கு அதிகரிக்கும்போது, சமூக நலன் சார்ந்த செலவினங்களை அதிகரிக்க வேண்டிய தேவையும் ஏற்படுகிறது.

- அதிகரித்து வரும் கடன் சுமைக்கும், குறைந்து வரும் வேலை செய்யும் வயதுடைய மக்கள்தொகைக்கும் இடையிலான இந்தச் சூழல், ஒரு கடன் நெருக்கடியை உருவாக்கும் நிலையை ஏற்படுத்தக் கூடும்.

Leave a Reply

Your Comment is awaiting moderation.

பிரிவுகள்

- TNPSC துளிகள்

- தமிழ்நாட்டுச் செய்திகள்

- தேசியச் செய்திகள்

- சர்வதேசச் செய்திகள்

- பொருளாதாரச் செய்திகள்

- அறிவியல் மற்றும் தொழில்நுட்பச் செய்திகள்

- சுற்றுச்சூழல் செய்திகள்

- அறிக்கைகள் மற்றும் குறியீடுகள்

- மாநிலச் செய்திகள்

- பிரபலமானவர்கள், விருதுகள் மற்றும் நிகழ்வுகள்

- விளையாட்டுச் செய்திகள்

- முக்கிய தினங்கள்

- இதரச் செய்திகள்